Вопрос не праздный и судя по обсуждениям в прессе, на которые можно взглянуть здесь или здесь, далеко не безразличный для экономистов, не говоря уже о простых гражданах.

Под термином “экономическое чудо” обычно подразумевается период довольно бурного развития производства в какой-нибудь отдельно взятой стране. Так, например, индустриализацию в СССР во времена первых пятилеток с 1928 г. до 1941 г., когда было построено свыше 9000 новых предприятий и страна вышла на второе место в мире после США по объемам промышленного производства, вполне можно назвать экономическим чудом. После Второй мировой войны мир стал свидетелем чудесно быстрого экономического подъема европейских стран - Германии, Франции, Греции, Швеции, Италии, который продлился вплоть до начала 70-х годов. С некоторым сдвигом во времени бурный рост произошел в Японии, Сингапуре и на Тайване.

Особняком в перечне экономических чудес конечно же стоит Китай, который стал активно осуществлять реформы так же как и мы в середине 80-х годов. Однако результаты оказались более впечатляющими.

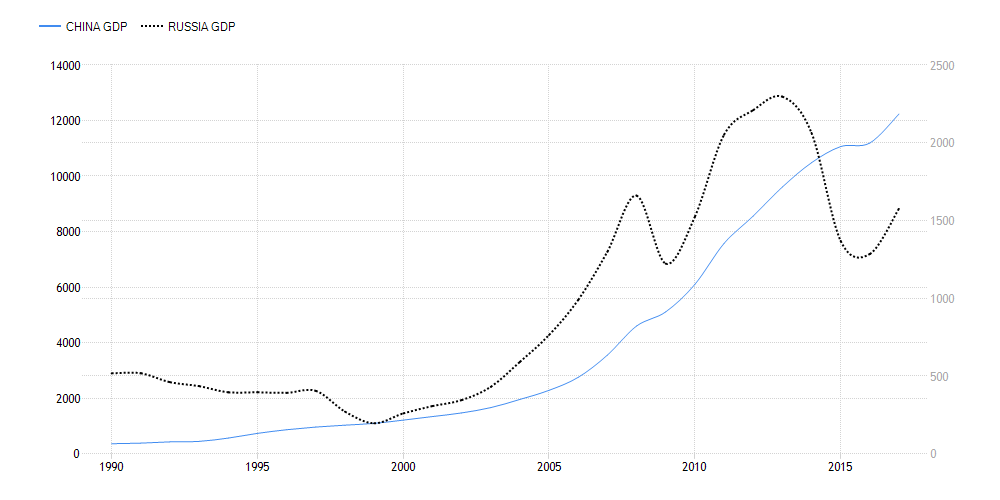

На рисунке, представленном ниже, изображены величины ВВП России (шкала справа) и КНР (шкала слева), выраженные в млрд. долларах США по текущему курсу. Из этого рисунка видно, что с 1990 г. по 2018 г. ВВП Китая вырос почти в 25 раз, а России только в 3 раза. Разница существенная.

Под термином “экономическое чудо” обычно подразумевается период довольно бурного развития производства в какой-нибудь отдельно взятой стране. Так, например, индустриализацию в СССР во времена первых пятилеток с 1928 г. до 1941 г., когда было построено свыше 9000 новых предприятий и страна вышла на второе место в мире после США по объемам промышленного производства, вполне можно назвать экономическим чудом. После Второй мировой войны мир стал свидетелем чудесно быстрого экономического подъема европейских стран - Германии, Франции, Греции, Швеции, Италии, который продлился вплоть до начала 70-х годов. С некоторым сдвигом во времени бурный рост произошел в Японии, Сингапуре и на Тайване.

Особняком в перечне экономических чудес конечно же стоит Китай, который стал активно осуществлять реформы так же как и мы в середине 80-х годов. Однако результаты оказались более впечатляющими.

На рисунке, представленном ниже, изображены величины ВВП России (шкала справа) и КНР (шкала слева), выраженные в млрд. долларах США по текущему курсу. Из этого рисунка видно, что с 1990 г. по 2018 г. ВВП Китая вырос почти в 25 раз, а России только в 3 раза. Разница существенная.

Источник: https://tradingeconomics.com/

Однако, такое сравнение не совсем корректно, поскольку в Китае пока еще не закончился процесс индустриализации, в ходе которого из деревни в город уже более 20 лет ежегодно переезжает где-то в среднем по 10 млн. человек, что позволяет экстенсивно расширять производство высокими темпами. В СССР индустриализация фактически завершилась в начале 60-х годов, после чего возникла необходимость перехода с экстенсивного пути развития на интенсивный. Это было сделать существенно сложнее, так как требовалось масштабное повышение производительности труда.

С другой стороны, динамика роста российской экономики все же соответствует показателям развитых стран. Так, например, для США этот коэффициент роста составил 3, для Германии - 2,5, для Еврозоны в целом - 2. Иными словами среднестатистический рост все же был, однако какого-либо прорыва после сильного спада в первой половине 90-х годов так и не произошло. Почему?

Ответ, я думаю, для многих очевиден. За последние 30 лет своего реформирования отечественная экономика так и осталась по своей сути сырьевой. Это является основной причиной ее медленного роста и предпосылок для изменения этой ситуации сегодня не проглядывается. По имеющимся прогнозам среднегодовые темпы роста ВВП предстоящие пять лет будут ниже аналогичного показателя для мировой экономики в целом.

Чтобы убедиться в этом, достаточно взглянуть на рисунок, расположенный ниже, где изображены ВВП России (шкала справа) в млрд. долларах США по текущему курсу и цена на нефть(левая шкала) в долл. за баррель, чтобы понять насколько сильно коррелирует рост экономики с изменениями цен на углеводороды. Когда цена на нефть растет, в экономике наступает своего рода эйфория, поддерживаемая сильным ростом потребления. Когда она резко падает происходит девальвация рубля, после чего реальные доходы населения начинают снижаться. Поэтому нас периодически бросает то в жар, то в холод!

С другой стороны, динамика роста российской экономики все же соответствует показателям развитых стран. Так, например, для США этот коэффициент роста составил 3, для Германии - 2,5, для Еврозоны в целом - 2. Иными словами среднестатистический рост все же был, однако какого-либо прорыва после сильного спада в первой половине 90-х годов так и не произошло. Почему?

Ответ, я думаю, для многих очевиден. За последние 30 лет своего реформирования отечественная экономика так и осталась по своей сути сырьевой. Это является основной причиной ее медленного роста и предпосылок для изменения этой ситуации сегодня не проглядывается. По имеющимся прогнозам среднегодовые темпы роста ВВП предстоящие пять лет будут ниже аналогичного показателя для мировой экономики в целом.

Чтобы убедиться в этом, достаточно взглянуть на рисунок, расположенный ниже, где изображены ВВП России (шкала справа) в млрд. долларах США по текущему курсу и цена на нефть(левая шкала) в долл. за баррель, чтобы понять насколько сильно коррелирует рост экономики с изменениями цен на углеводороды. Когда цена на нефть растет, в экономике наступает своего рода эйфория, поддерживаемая сильным ростом потребления. Когда она резко падает происходит девальвация рубля, после чего реальные доходы населения начинают снижаться. Поэтому нас периодически бросает то в жар, то в холод!

Источник: https://tradingeconomics.com/

Исследования с использованием статистических методов обработки данных ( можно посмотреть здесь), показывают, что корреляция между величиной ВВП на душу населения и ценой на нефть находится на высоком уровне. Поэтому рост в рамках нынешней экономической модели определяется в основном внешними факторами и практически не зависит от внутренних.

Ситуация, скажем прямо, неприглядная. Поэтому не мудрено, что выступая на последнем гайдаровском форуме наш премьер высказался за замену показателя ВВП каким-нибудь другим, а то общая картина развития страны выглядит как-то несимпатично.

Однако, одними изменениями в статистике делу не поможешь. Нужно предпринять какие-то шаги для того, чтобы сделать экономику более управляемой. Но какие?Исследования с использованием статистических методов обработки данных ( можно посмотреть здесь), показывают, что корреляция между величиной ВВП на душу населения и ценой на нефть находится на высоком уровне. Поэтому рост в рамках нынешней экономической модели определяется в основном внешними факторами и практически не зависит от внутренних.

Иными словами в складывающихся экономических реалиях правительство фактически не обладает эффективными рычагами управления развитием российской экономики, которую постоянно “качает” на волнах конъюнктуры, складывающейся на мировых рынках углеводородов!

Ситуация, скажем прямо, неприглядная. Поэтому не мудрено, что выступая на последнем гайдаровском форуме наш премьер высказался за замену показателя ВВП каким-нибудь другим, а то общая картина развития страны выглядит как-то несимпатично.

Сейчас правительство поступает просто - денежные излишки, которые у него появляются при росте цен на нефть свыше 40 долл. США за баррель, складываются в кубышку на “черный день”, а недостающие для бюджета средства выкачивают из населения и частного бизнеса за счет увеличения налогов и борьбы с теневой экономикой. Очевидно, что при нынешних рыночных условиях падение цен на уровень ниже 40 долл. США за баррель маловероятно, поэтому риск резкой девальвации рубля существенно снижается (если конечно ЦБ будет продолжать проводить активную антиинфляционную политику). Это повышает управляемость экономики, так как в трудные моменты всегда имеются некие резервы, которыми можно латать бюджетные дыры. Тем не менее, такой подход имеет свой недостаток - происходит падение реальных доходов населения, которое за пять лет достигло 12%.

Очевидно, что повышение управляемости за счет снижения благосостояния граждан и снижения доходов бизнеса не приведет к стабильному росту, а скорее вызовет нарастание социальной напряженности. Поэтому при такой схеме управления никаких чудес точно не предвидится!

Единственным выходом из ситуации может стать лишь грамотное инвестирование, направленное на масштабное импортозамещение не только в сфере сельского хозяйства и переработки его продукции, но и в других отраслях, включая производство бытовых товаров для населения. Конечно, конкурировать с Китаем год от года становится сложнее, но делать это все равно рано или поздно придется хотя бы по отдельным товарным позициям.

При этом важным фактором успеха становится разработка передовых технологий с последующим их внедрением в производство.

Так, например, сегодня Китай, по оценкам специалистов, располагает приблизительно 40% патентов, необходимых для выпуска оборудования беспроводной связи стандарта G5, в то время как у США их всего 8%. В итоге новое поколение беспроводной связи может стать чисто китайским глобальным проектом, со всеми вытекающими из этого проблемами для США, стран Запада и Японии. Этот возникающий рынок практически безграничен и тот кто станет на нем лидером, займет его львиную долю.

Руководство же нашей страны все еще сконцентрировано на долгосрочных стратегиях по расширению экспорта углеводородов. Поэтому главное внимание уделяет наращиванию соответствующей сырьевой базы и созданию сопутствующей инфраструктуры. В других отраслях экономики оно делает ставку на масштабные проекты. Строительство мостов и трубопроводов, организация олимпиад и чемпионатов мира конечно же улучшает инфраструктуру, стимулирует туризм, но мультипликативный эффект от таких инвестиций невысок. Нам нужны инвестиции в производство конечной продукции машиностроения, электроники и логистики где выпуск какого-нибудь одного вида высокотехнологичного товара или предоставление услуг приводит к экспоненциальному росту числа и объемов выпуска предприятий субподрядчиков и снижению издержек по их экспорту.

Современная экономика помимо таких традиционных макроэкономических показателей как ВВП, объем внешней торговли, размер бюджета и т.п., сегодня также характеризуется определенной степенью сложности - способностью выпускать высокотехнологичную продукцию, конкурентную на международных рынках. От степени этой сложности напрямую зависит также ее способность к быстрому росту. Чем сложнее структура экономики, тем проще в случае необходимости диверсифицируется экспорт и поддерживается рост ВВП в долгосрочной перспективе.

Для ранжирования стран по этому параметру в Гарвардском университете несколько лет назад был разработан соответствующий индекс, величина которого пропорциональна “сложности” той или иной экономики - Index Complexity of Economic (ICE).

Необходимость такого инструмента для экономического анализа уже возникла давно, так как практика показала, что в развивающихся странах для модернизации недостаточно просто закупать высокотехнологичное оборудование за рубежом. Нужно создавать разветвленную кластерную структуру отраслей, чтобы эти новшества могли бы эффективно не только использоваться, но и совершенствоваться в будущем. Иначе просто возникает догоняющее развитие. Закупили новые производственные фонды, они проработали какое-то время и устарели, в итоге приходится их менять на импортные более современные по более высоким ценам и т.д.

Руководство Китая вовремя осознало эту проблему и последние двадцать лет активно создавало такие кластеры. Мы нет. После начала сильного роста цен на нефть в середине нулевых годов было принято решение дальше расширять добычу углеводородов ударными темпами, чтобы заработать как можно больше денег и опять основную их часть вкладывать в расширение добычи.

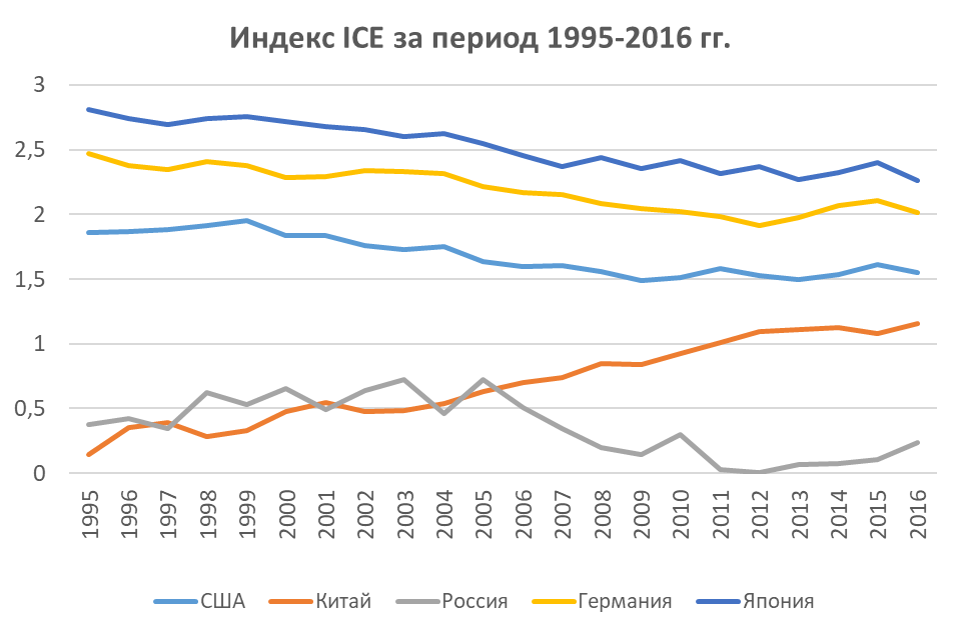

На представленном ниже рисунке изображено изменение индекса ICE для США, Германии, Японии, Китая и России со временем.

Источник: http://atlas.cid.harvard.edu/rankings/

Из этого рисунка видно, как российский индекс ICE начал падать с 2005 года вплоть до девальвации рубля в 2014 году. В этот период из-за быстрого укрепления рубля по паритету покупательной способности многие предприятия свернули экспорт продукции высокого передела. Большое количество малых и средних предприятий, которые могли хоть что-то экспортировать, вообще закрылись, так как не смогли конкурировать с иностранной продукцией не только на внешнем рынке, но и на внутреннем.

Соответствующий индекс для Китая наоборот продолжил свой рост и ближайшие несколько лет может реально достичь значения индекса США, т.е. китайская экономика помимо того что скоро сравняется по размерам ВВП с американской, станет еще и такой же диверсифицированной. Собственно говоря, нынешняя администрация Трампа поэтому и забила тревогу, развязав торговую войну с Поднебесной.

А что же делать нам?

Вопрос, с учетом всего вышесказанного, риторический. Надо опять поднимать производство - приступать к новой индустриализации. Правда с учетом того, что сегодня около 70% ВВП создается предприятиями, которые находятся под контролем государства (где-то около 40% предприятий с официальной долей участия государства и около 30% предприятий тем или иным образом аффилированных с региональными чиновниками), то делать это придется правительству. Частный производственный сектор слаб и находится под постоянно увеличивающимся налоговым давлением. Вытянуть экономику на стабильный рост он уже не сможет. Сможет ли это сделать правительство? Вопрос весьма дискуссионный.

В настоящий момент складывающаяся структура российской экономики далека от совершенства. Ее производственная составляющая состоит из трех секторов (с.31), предприятия в которых имеют совершенно различные условия для своего развития.

К первому сектору можно отнести крупных экспортеров сырья. Их рентабельность и налоговой вклад в бюджет высоки. Доля занятых в этом секторе не превышает 2%. По своей сути эти предприятия являются своеобразной “дойной коровой” для всей экономики в целом. В те моменты когда на их продукцию резко падают цены на внешних рынках, ЦБ осуществляет девальвацию рубля, чтобы поддержать этот сектор на плаву и сохранить его налоговую базу. По этой причине у нас были проведены три девальвации в 1998 г., в 2009 г. и в 2014 г., сопровождавшиеся ощутимым падением реальных доходов населения.

Ко второму сектору можно отнести крупные предприятия обрабатывающей отрасли, производство и распределение электроэнергии, газа и воды, строительство, транспорт и связь, финансовый сектор. Здесь доля занятых составляет 36%. Их эффективность существенно ниже чем у первого сектора, однако, как правило, за счет своих монопольных позиций на рынке они имеют возможность повышать цены на свою продукцию и регулярно получать господдержку.

Третий сектор состоит из предприятий малого и среднего бизнеса. Их эффективность находится на низком уровне и прибыль в основном формировалась за счет ухода от налогов, до того момента, пока не началась борьба против черного обнала. Здесь занято около 39% трудоспособного населения. Их деятельность осуществляется, как правило, в условиях высокой конкуренции и редко поддерживается государством. Сегодня именно этот сектор подвержен жесткому налоговому регулированию и поэтому является основным “поставщиком” безработных.

Такая структура экономики весьма далека от оптимальной, так как не стимулирует производителей из первых двух секторов активно модернизировать свое производство и повышать производительность труда. Перераспределение инвестиционных ресурсов в такой экономике может осуществляться в основном централизованным образом через бюджет. Очевидно, что в складывающейся ситуации необходимы какие-то структурные изменения, о чем уже давно говорят многие отечественные экономисты.

Недавно разработанный правительством пакет национальных проектов выглядит весьма внушительно. До 2024 года на него будет израсходовано 25,7 трл. рублей, из которых свыше 22% пойдет на развитие человеческого капитала и где-то по 39% на улучшение жизненной среды и экономический рост. Несмотря на то, что расходы на улучшение качества жизни во всех ее аспектах важны, рост это то, на что должно быть обращено наиболее пристальное внимание. Так как именно экономический рост в долгосрочной перспективе дает возможность решать все остальные наболевшие проблемы и с уверенностью смотреть в будущее. Однако если проанализировать структуру планируемых расходов по этой статье, то мы увидим, что львиная их доля предназначена опять же для инфраструктурных проектов. На статью “Комплексный план модернизации и расширения магистральной инфраструктуры” предусмотрено 6,3 трл. рублей, и лишь 52 млрд. идет на увеличение производительности труда и поддержку занятости. Приоритеты, как говориться, налицо!

Но даже не это самое главное. Сегодня деньги опять вкладываются в развитие в условиях несовершенной экономической структуры страны, а это означает, что отдача от них будет низкой и рост опять будет зависеть от того какое количество дорог, мостов, трубопроводов, линий электропередач мы построим или модернизируем.

Поэтому российское экономическое чудо скорее всего в очередной раз откладывается до лучших времен.

Комментариев нет:

Отправить комментарий